ROTavdrag och RUTavdrag – fakturamall och svar på 5 vanliga frågor

Vad behöver jag veta om ROT- och RUT avdraget? Hur räknar jag ROT/RUT avdragets storlek? Hur skickar jag en ROT/RUT faktura? Dessa vanliga frågor får även vi av företagare som säljer tjänster som ger rätt till ROT- eller RUT -avdrag. I den här artikeln berättar vi det väsentliga om ROT- och RUT avdraget.

Vad är ROT- och RUT avdrag?

En privatperson som köper sk. ROT- eller RUT tjänster till sitt hushåll kan få skattereduktion upp till 50 000 kr / år / person. Denna skattereduktion kallas för ROT- eller RUT -avdrag. Företag som säljer sk. ROT/RUT -tjänster beaktar kundens rätt till avdraget på sin faktura som han eller hon skickar till kunden, och ansöker således om ROT- eller RUT avdrag åt köparen. Företaget ansöker sedan tillbakabetalning från skatteverket för den avdragbara summan.

ROT- eller RUT avdraget räknas från arbetskostnaden, d.v.s. som tjänsteleverantör kan du ge ROT -avdrag eller RUT avdrag endast för arbetskostnaden, men inte för material-, leverans- eller transportkostnader.

Vem har rätt till ROT- och RUT avdrag?

Grundprincipen är att köparen måste äga fastigheten eller lägenheten och själv vara bosatt i den för att få utnyttja avdraget. Gäller även fritidshus. Andra kriterier som köparen måste uppfylla är att han eller hon är över 18 år, är bosatt i Sverige, betalar skatt i Sverige för minst 90% av inkomsterna, betalar själv för arbetet och får inte vara en närstående till säljaren.

Köparen får inte redan ha utnyttjat hela sin årliga avdragbara summa på max 50 000 kr. Du kan be köparen visa upp ett intyg på hur mycket preliminär rot- och rutavdrag köparen har utnyttjat under det pågående året, vilket han eller hon enkelt får från skatterverkets e-tjänst. På skatteverkets sidor hittar du mer information om vem som har rätt till ROT avdrag och RUT avdrag.

Vad räknas som ROT- och RUT arbete?

Som tjänsteleverantör måste du uppfylla kraven för F-skatt och veta om arbetet är sk. Rot- eller Rutarbete. ROT -arbete kommer från termerna Reparation, Ombyggnad och Tillbyggnad och avser arbete som är: bygg, el, glas och plåt, gräv- och markarbete, murning och sotning, målning och tapetsering, rengöring och underhåll, VVS – värme, ventilation och sanitet, reparation och underhåll. RUT -arbete kommer från Rengöring, Underhåll och Tvätt och avser arbete som är: barnpassning, data- och IT-tjänster, flyttjänster, kläd- och textilvård, personlig hjälp&omsorg, reparation av vitvaror, snöskottning, städning, trädgårdsarbete.

ROT- och RUT avdragets storlek?

Rot -avdraget får vara max 30 % av arbetskostnaden och uppgå till max 50 000 kr / år / person.

Rut -avdraget får vara max 50 % av arbetskostnaden och uppgå till max:

Under 65 -åringar: 25 000 kr / år

Över 65 -åringar: 50 000 kr / år

En person får utnyttja Rot- och Rut -avdrag tillsammans max 50 000 kr per person per år.

Rot- eller Rut avdras från arbetssumman inkl. moms.

Vad ska finnas med på en ROT- eller RUT faktura?

Utöver de allmänna reglerna för vad som ska framgå på fakturan måste köparens personbeteckning, tidsperiod för arbetets utförande samt platsen där arbetet utfördes vara med på fakturan. Vid ROT-arbete ska också fastighetsbeteckningen eller en bostadsrättsförenings organisationsnummer och lägenhetsnummer, framgå. Arbetets art och omfattning samt ROT- eller RUT -avdragets storlek måste framgå tydligt på fakturan. Ett bra faktureringsprogram räknar Rot- och Rut avdraget enkelt och automatiskt för dig.

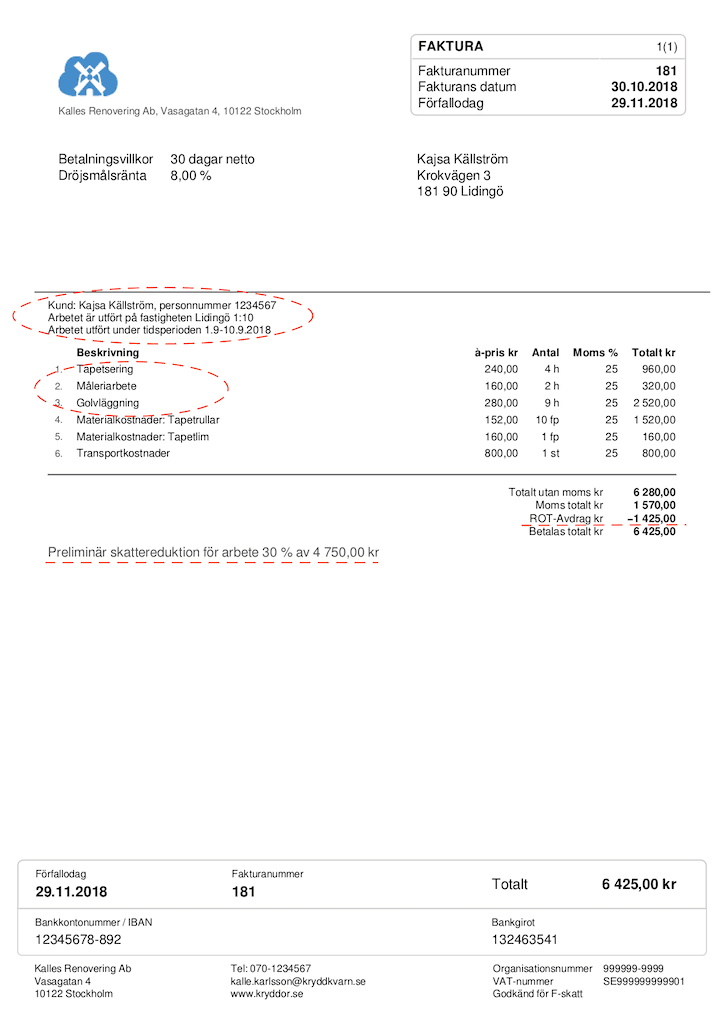

Exempel på en ROT faktura:

Skapa konto i Isolta och skicka ROT -faktura

Så här skickar du ROT eller RUT faktura med Isolta

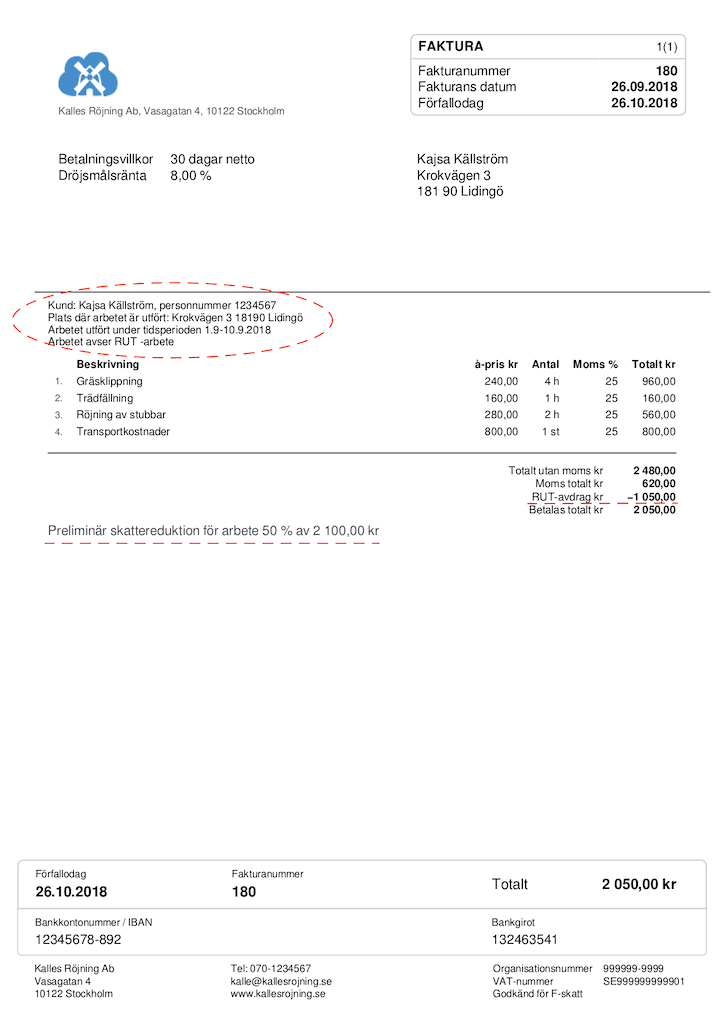

Exempel på en RUT faktura:

Skapa konto i Isolta och skicka RUT -faktura

Så här skickar du ROT eller RUT faktura med Isolta

Den här artikeln baserar sig på skatteverkets almänna regler för ROT- och RUT- avdraget. På skatteverkets sidor hittar du den senast uppdaterade informationen om ämnet.

Relaterade artiklar:

Skicka faktura med ROTavdrag eller RUTavdrag på några minuter

Fakturamall – det här ska en faktura innehålla

Skicka din första faktura på en minut

För Isoltas användare: Så här skickar du en faktura med ROT eller RUT -avdrag